去年已經老說全球晶片短缺,現在有多嚴重?從消費性電子產品再到車廠、車商,一片哀嚎,因為半導體晶片缺貨,下訂單都得慢慢排隊,現在要買車,有錢也不一定買得到。晶門半導體(2878.HK)是顯示驅動晶片領先的的半導體公司,去年以來公司的業務持續增長,2020年扭虧為盈,今年更賺超過1倍。現時晶門還有投資價值嗎?晶片業這幾年的發展如何呢?

盈利增加1倍 毛利率再次提高

晶門半導體公司通過內部成本管控加上業務轉型,2020年已經實現反轉,扭虧為盈。

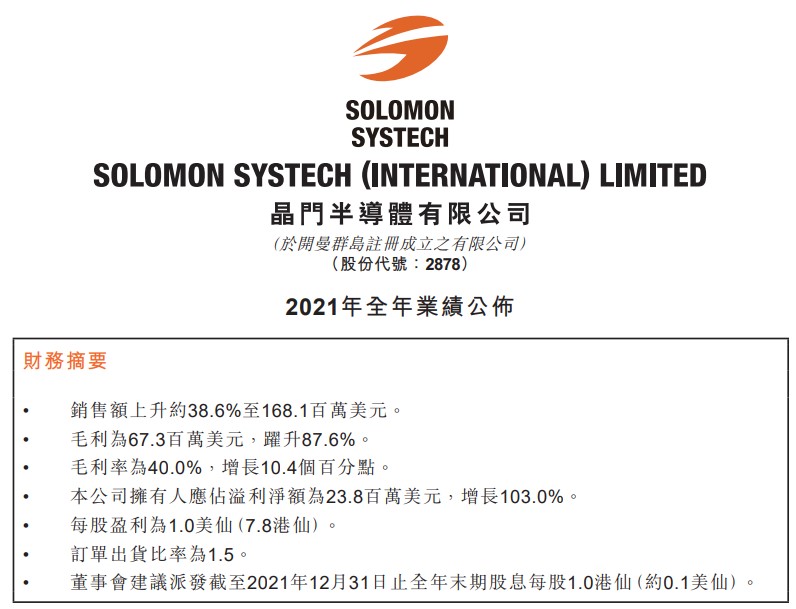

晶門半導體2021年全年業績公佈,銷售額上升約38.6%至1.681億美元;毛利為67.3百萬美元,躍升87.6%;毛利率為40.0%,增長10.4個百分點;本公司擁有人應佔溢利淨額為23.8百萬美元,增長103.0%;每股盈利為1.0美仙(7.8港仙)。

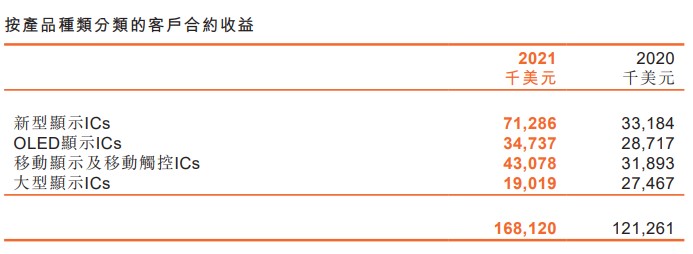

由今次業績看,公司新型顯示ICs付運量顯著增長達66.6%,銷售額增長超過一倍(電子墨水屏顯示驅動晶片),由33.18百萬美元升至71.29百萬美元,成為公司主要的增長動能。

看看晶門去年上半年業績,純利10.71百萬美元,毛利率為38.9%。晶門全年毛利率提高至40%,說明了公司的驅動晶片競爭力較強,成功將成本轉嫁給下游客戶。

母公司實力強勁 產品有競爭力

晶門半導體是顯示驅動晶片領先的的半導體公司,為全球客戶提供顯示器積體電路晶片及系統解決方案。公司的產品與解決方案適用於智能手機、平板電腦、電視/顯示器、筆記本電腦以及其他智能產品。

晶門的主要股東是華大半導體,持股約 28.5%。華大半導體是中國電子資訊產業集團有限公司(CEC)整合旗下集成電路企業而組建的專業子集團,藉由將集團內相關 IC 設計公司納入華大半導體旗下,以進一步發揮各子公司之間的合縱連橫之效。

早前,晶門研發的內嵌式 maXTouch 觸控晶片被華為選用,為其新發佈的華為榮耀 V9 手機提供內嵌式晶片支持,說明公司的產品有很大的競爭力。雖然受疫情的影響,材料價格和生產成本大幅上漲,但晶門成功調整並提高了產品的平均售價,保障公司的利潤。

半導體行業概況

我國全力發展半導體行業,不過受疫情影響,全球晶片荒嚴重。全球晶片短缺有多嚴重?

格羅方德半導體CEO湯姆說過該公司到2023年底的晶圓產能都已經被賣完了。認為未來5年到10年都是長期面臨供應徧緊的局面。

隨著新能源汽車大賣,大部份車內的顯示屏也是使用量比傳統汽車多,現時不少中高階汽車多塊顯示屏為乘客提供娛樂。另外,人工智慧物聯網(AIOT)大行其道,箇中的智能家電市場的潛力更是與日俱增。

歐盟2 月8 日正式公佈《晶片法案》,美國也通過了競爭法案,大幅補貼半導體行業。全球主要地區積極提出振興本土半導體業法案,彰顯未來經濟發展對半導體的迫切需求。

據Counterpoint發佈最新報告預計,到2030 年半導體行業收入將達到1 萬億美元。未來10 年,半導體產業收入將增長約71%。

晶門半導體是顯示驅動晶片供應商,生意火爆也是有原因的。另外,晶門已成功完成量產的相關智能產品設計項目,包括智能電動牙刷及智能恒溫電水壺等,抓緊AiOT機遇。

依賴進口仍嚴重 國產替代仍需努力

眾所周知,從2018年開始,中國進口晶片的金額就超過了3000億美元,之後一路攀升。雖然我國很努力擴產,增加投資,但是到了2021年,進口晶片金額已經達4400億美元。

由進口晶片金額看,增長率為23.59%,低於全球晶片銷售額增長率26.2%,說明進口其實是放緩了。主要是中國國產晶片占比提高了一點,我國晶片業界仍需努力。預期未來從2020 年的15.9%提升至2025年的19.4%,包括晶門半導體在內的中國半導體企業任重道遠。

今日,中興通訊(763)收到美國法院判決,裁定不予撤銷中興通訊的緩刑期,且不附加任何處罰。由此看到,全球晶片荒持續,對於成熟晶片壓制力度有所減輕,或刺激了整個5G及晶片板塊發展。

晶門持續研發新產品

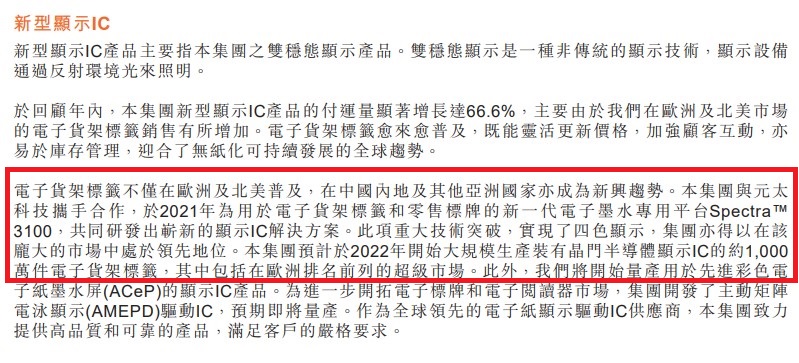

晶門持續調整產品組合,重點發展利潤率較高的產品。新型顯示IC產品的付運量顯著增長達66.6%,主要由於公司在歐洲及北美市場的電子貨架標籤銷售有所增加。

公司與元太科技攜手合作,於2021年為用於電子貨架標籤和零售標牌的新一代電子墨水專用平台Spectra™3100,共同研發出嶄新的顯示IC解決方案。此項重大技術突破,處於市場領先地位,預計於2022年開始大規模生產安裝此晶門新顯示IC的產品。

晶門還提供多種OLED顯示驅動IC,移動顯示及移動觸控IC方面支持如智能手機、平板電腦、可穿戴設備、遊戲裝置和物聯網設備等。

業績報表透露,晶門正開發支持七種顏色的嶄新電子紙顯示器IC 解決方案,將有助提升集團收入和提高全球知名度。我們還將聚焦於電子閱讀器市場,提供新穎的顯示 IC 解決方案。

與此同時,公司將發揮集團在高速和高解析度顯示IC技術方面的能力,開發增強AR和VR產品,以捕捉元宇宙的市場潛力。

結語

各國加快扶持半導體行業,未來10年都是發展的黃金時期。晶片荒短期內不能解決,晶門的驅動晶片競爭力較強,成功將成本轉嫁給下游客戶。新型顯示ICs付運量顯著增長,公司還預計新一代電子墨水專用平台Spectra™3100今年將大規模生產安裝,有助業務持續增長。

早前晶門的股價隨大市下跌,近日連續出現6日的陽蠋,升回在早前橫行區下方水平。晶門半導體盈利增長超過1倍,達2378.2萬美元,現時PE不足10倍,在半導體行業裡極之抵買,如能上漲并站穩250天線0.8元,有力挑戰1元。