筆者很喜歡一隻股票易大宗(1733)因為俄烏衝突,股價大升。今年蒙古國突然改變關口政策,筆者看不穿公司的前景,在1.6X元沽出。今年,易大宗股價長期低迷,最近出業績後公司股價回升。易大宗出半年業績後,我們再看看公司基本面有沒有大改變呢?蒙古國政策對公司影響大嗎?

中期業績增長2成

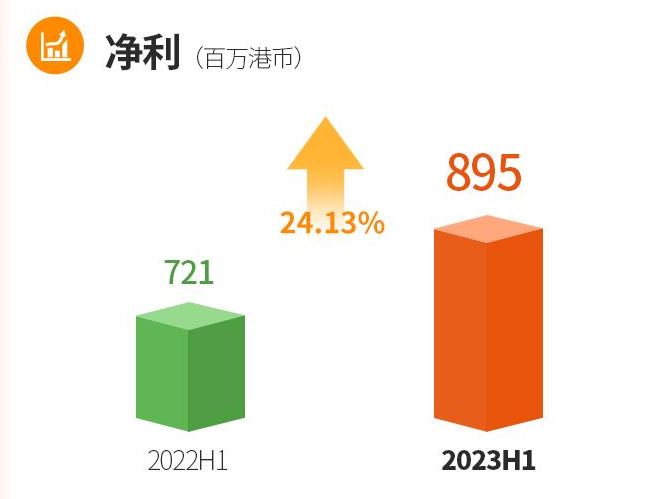

易大宗發佈中期業績,集團收益185.12億港元,同比增長10.31%;股東應占溢利8.45億港元,同比增長20.09%;擬派中期股息每股0.078港元。於2023年上半年,集團的經營活動所得現金流入淨額約為17.16億港元,而2022年同期的現金流入淨額約為6.59億港元。

公告稱,收入增長主要由於煤炭交易量增加,煤炭交易產生的收益同比增長約7.61%。公司努力打造的供應鏈服務,收益同比增長約134.58%。

易大宗中期業績每股盈利0.314港元;擬派中期股息每股0.078港元。易大宗不斷向股東派發股息,分紅總額已經達23.61億元,現時公司總市值也才38.7億。

由業績看,蒙古國的關口新政策對公司業績豪無影響,煤炭交易量增加,營收也增加了。公司毛利率下降至6.83%,這可以理解,今年上半年大多數時間煤炭價格進入低迷期。

供應鏈綜合服務大爆發

今次業績給人深深印象是公司的供應鏈綜合服務業績大爆發。隨着疫情放,中蒙的貿易日增,蒙煤通關數量大幅上升,公司在供應鏈服務營收大增134%,毛利也大增31%。

之前有介紹過易大宗大力發展AGV無人跨境運輸項目,在口岸通關後發揮大作用,安全高效的效率及能力使公司業務大增。

現時,易大宗在中蒙口岸投資了52億元,包括煤炭開采、境內外的堆場、口岸物流園、鐡路自備車、AGV無人跨境運輸項目及洗煤廠等等。這些供應鏈綜合服務優勢使其在中蒙口岸業務穩步上升。看看易大宗的園區煤炭倉儲使用量高達進口量的27.76%,即是由蒙古國進口的煤炭差不多3成是用易大宗服務的。

煤價下跌壓力已過 進口量仍大

由於去年特殊原因造成煤價大漲,今年1月以來,焦煤價格持續回落,一度跌1200元水平。暑假期間煤價回升,焦煤近期在1670元左右,也即是說價格見底了,在合理的區間振盪着。由易大宗的業績看,公司收入增長也主要因為煤炭交易量增加,價格的因素影響比以往小。

據海關總署發佈的最新數據顯示,8月份,我國進口煤炭4433.3萬噸,較去年同期的2945.6萬噸增加1487.7萬噸,增長50.51%。今年1-8月份,全國共進口煤炭30551.3萬噸,同比增長82%。從官方數據可以看出,8月進口量同環比均增,其中同比漲幅依然較大。

根據CCTD中國煤炭市場網最新研究指出,今年8月進口煤旺季已臨近尾聲,9月煤炭進口量月環比大概率會出現減少,但整體數量仍會超過去年。即是說今年餘下的時間中國進口煤量仍同比增長。易大宗仍可以受惠蒙煤進口增長上。

小結

易大宗慷慨派息連續盈利,證明了公司的盈利模式可以持續的,加上供應鏈綜合服務業績大爆發,未來營收更加穩定。截止上半年,易大宗現金及現金等價物有29.59億元,是日公司的總市值38.7億元,PE2.1倍超便宜。以技術來看,其股價在1.5-1.6元有多個密集區,短期難以超越,如股價再次回落至接近20天水平可以留意收集。