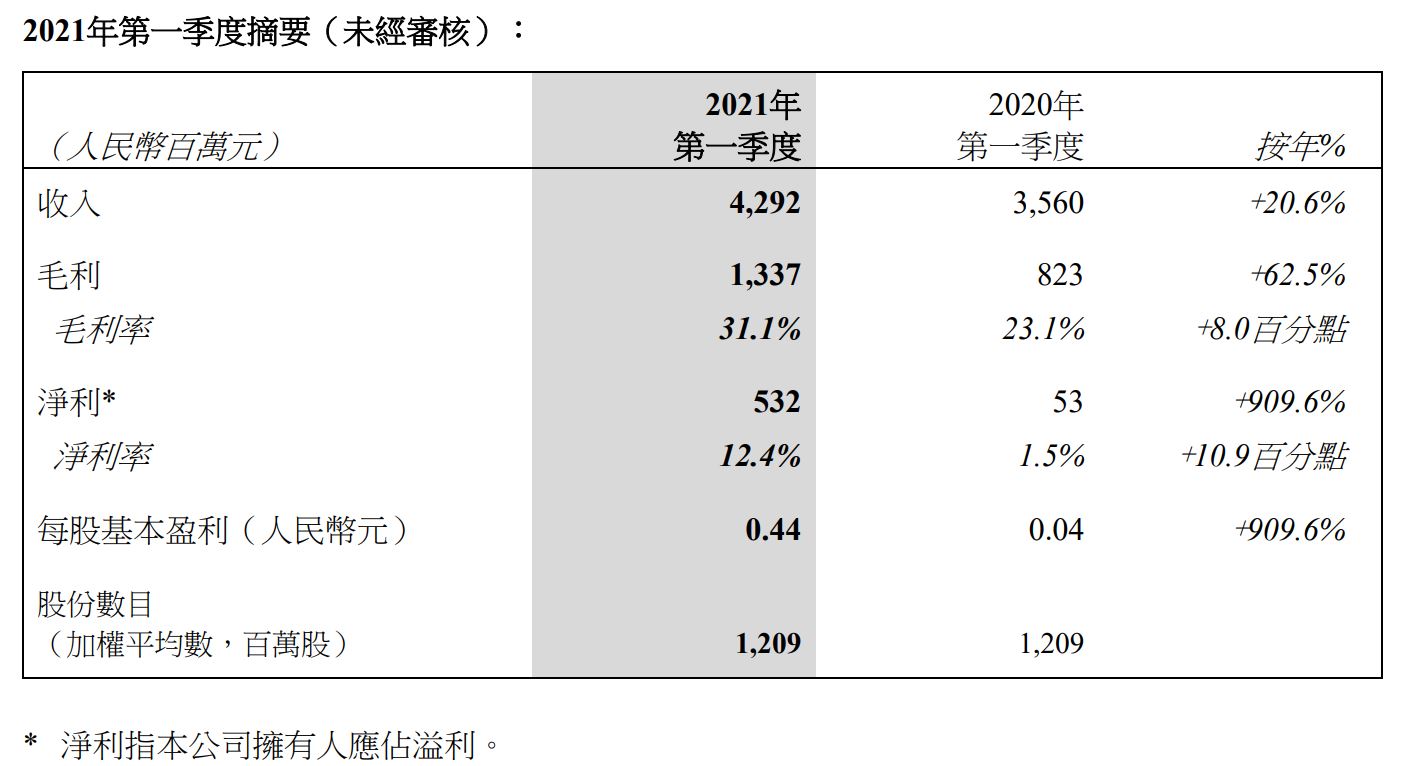

小編4月底時寫文章介紹過瑞聲,說其已渡過最困難時期,目前正待復甦之時,星期五中午公布首季業績正是證明這一點。瑞聲科技公布了2021年第一季度的業績,實現收入42.9億﹙人民幣.下同﹚,淨利潤5.32億,大增909.6%。瑞聲的業績符合之前公司發盈喜時的目標,小編在此跟大家一起探討瑞聲首季業績及其發展的方向。

內部優化改善良率 毛利率超2019年

星期五中午,瑞聲科技公布了第一季度的業績,實現收入42.9億,同比增長20.6%,毛利同比大增8%至31.1%,淨利潤5.32億,大增909.6%。公司在業績會上表示,其憑借先進體驗方案引領業務快速發展的優勢得以體現,業務持續向好。

智能手機市場需求回暖,除了海外客戶外,其在國內安卓手機市場滲透率逐步提升,同時又得益公司有效控制成本和產品組合的優化,令第一季整體毛利率提升至31.1%。

瑞聲投資者關系總監黃美娟表示,上游芯片短缺問題,估計今年下半年有所緩解。盡管受外圍環境不確定性影響,公司銷售收入仍有提升,主因公司持續優化內部管理效率及改善良率等。對今年手機出貨量還是有信心,會通過改善自身實力,再以提升毛利率。

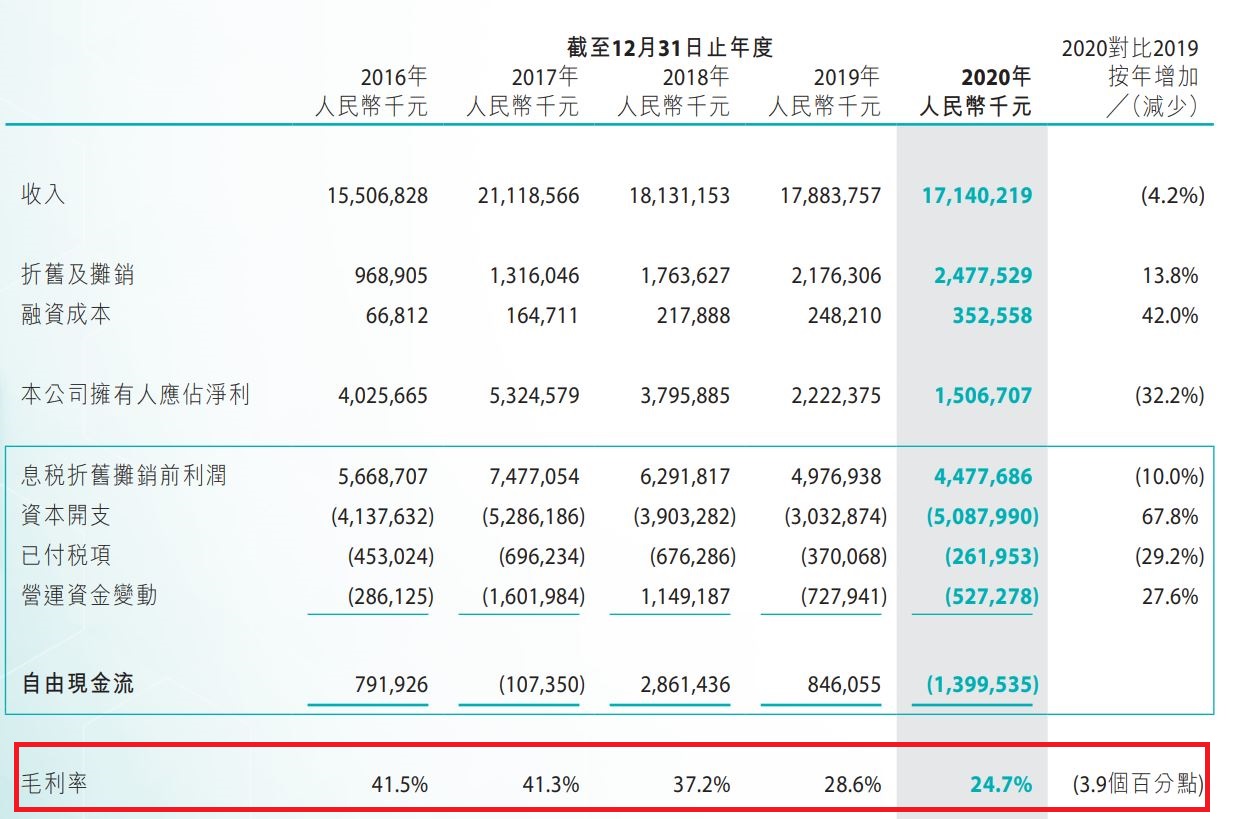

跟據瑞聲以往的業績看,首季毛利率回升,已經超越2019年的28%,說明瑞聲經過自身努力適應了蘋果的壓價期。也隨著集團的高效運營效率,相信長遠能夠實現40%毛利率的目標。

我們從瑞聲4大業績分析,其發展優勢及空間,看看瑞聲是否真的能恢復往日光輝。

聲學業務安卓占比持續攀升

瑞聲的主業務聲學方面,由於海外客戶銷售旺季部分從去年第四季度推遲至今年第一季度的影響下,以及安卓聲學產品市占率提升的推動下,聲學分部銷售額同比上漲47.5%至人民幣21.0億元。

安卓端的毛利持續改進,聲學整體毛利率同比上升11.4%,達37.4%。瑞聲表示,隨著安卓聲學的生產逐步實現自動化,而且立體聲逐步滲透至中低端機型,這部分不單毛利率水平還能提升,市場規模也會提升。

自從蘋果引入立訊精密後,瑞聲進入黑暗時期,毛利率下跌驚人,主業務聲學的毛利率回升給市場信心,證明瑞聲正在全面復蘇中。

與此同時,瑞聲寄予厚望的小腔體標准化聲學模塊預計在今年第二季度陸續開始出貨。正如小編上一篇文章說過,這種聲學模塊於體積小、音質好,80%的手機有足夠的空間放置。瑞聲能大規模生產,標准化減少調試,把產品周期拉長,進一步做到高毛利率。

電磁傳動及精密結構件業務平穩

電磁傳動及精密結構件業務因為主要客戶電磁傳動產品單價下降,以及金屬中框業務出貨量下降,此分部銷售額同比下降27.3%至人民幣12.3億元。金屬中框業務毛利率上升,該部分合並毛利率同比略升1.9%至25.5%。

近期,橫向線性馬達已成功推廣至主流安卓旗艦機,公司推算此產品升級和迭代會在第四季度顯現,全年出貨量倍增的可能性很大。

金屬中框業務,瑞聲積極跨品類市場開拓,除了導入更多手機品牌,還打算導入筆記本及平

板計算機金屬結構件,有望進一步提高產能利用率,調節業務風險。

小編相信這份業務,隨著橫向線性馬達安卓端升級迭代,中規中舉能保持平穩即可,不會有很大期望。

光學業務增長強勁 未來重點戰略

近年來,瑞聲把光學業務作為其未來重要的戰略業務增長點之一,並成功拿到部分部分安卓旗艦手機供應商的資質,也將在海外安卓客戶方面穩定提升市場份額。未來將發展高端鏡頭領域,提升6P以上的占比。

看回第一季光學業績,塑膠鏡頭出貨量提升,以及模塊業務的銷售穏定增長,光學分部銷售額同比增長175.7%至人民幣6.74億元。光學業務整體毛利率同比提升18.1個百分點至27.8%,其中塑膠鏡頭毛利率達到36.3%,模塊業務毛利率在第一季度也已經轉正。我們對比一下去年第四季塑膠鏡頭的毛利率是28%,即意味毛利率環比上升8.3%的驚人成績。

說到光學,不可不提瑞聲獨有的WLG玻塑混合鏡頭,第一季度如期量產出貨。這產品擁有更大的光圈和更多進光量,影像性能明顯提升,為消費者提供了差異化的使用體驗。其1G6P的鏡頭項目正在跟手機廠商緊密溝通中,2片玻璃鏡片的玻塑混合鏡頭也穩步推進中。隨著玻璃工廠的竣工,有效提升產能,相信這玻塑混合鏡頭有實力取代傳統塑膠鏡頭的。

據瑞聲表示WLG玻塑鏡頭產品正在跟北美客戶前瞻性項目在談中,現時WLG鏡頭現時主要提供給小米使用。

2月時候,港交所還批准瑞聲分拆誠瑞光學,預計其將於大陸一家證券交易所進行IPO,這也證明了瑞聲發展光學業務上的決心很強。小編也相信光學業績是未來瑞聲業績重要的爆發點之一。

微機電業務增長超過4成 未來的皇牌

MEMS部分,第一季市場份額提升,同比增長42.2%至2.83億元,毛利率16.7%。瑞聲表示,MEMS將繼續提升市場份額,保持手機業務市占率較高的情況下,持續在IoT、智能家居、可穿戴設備、車載等市場拓展。

此外,TWS耳機、Homepod及筆記本計算機市場對於更高信噪比,更小尺寸和更低功耗的產品有升級需求,瑞聲的MEMS滲透到這些市場,進一步提升其在高端產品占比。

今次業績中更透露,瑞聲已經是知名新能源汽車品牌的MEMS麥克風供應商。有消息指,是供貨給電動車龍頭企業特斯拉,相信有能力搶占其他新能源汽車品牌聲控系統的份額。

瑞聲的MEMS是國家制造業單項冠軍證明其技術國內領先地位,隨著MEMS應用面越來越廣,人們對信噪要求越來越高,MEMS需求會大增。MEMS添增自動駕駛概念,有助市場熱炒,小編相信這部分業務也是瑞聲未來重要爆發點。

結語

瑞聲發布第一季業績後,小編相信集團已經渡過最困難時期,毛利率也回升,更超過了2019年水平。瑞聲多個業務板塊呈現可喜的進展,近年優化管理,降本增效明顯,主業聲學部分持續改善,毛利率已經達37.4%,未來還有提升的可能。其光學業務發展順利,拿到韓國廠商訂單,未來向6P以上高端鏡頭領域推進。WLG玻塑鏡頭如期量產出貨,MEMS微機電業務應用面越來越廣,這兩項會是瑞聲業績爆發點。

瑞聲業績復蘇,首季一般盈利約占全年2成,計算PE約19倍。考慮到其光學及MEMS業務增長驚人,現時價格便宜,若以25倍PE計,目標價56元。如果誠瑞光學順利回A股上市,光學業務更上一層樓,會進一步提升瑞聲的價值,或者重上「紅底股」行例。