微盟集團早前公佈業績,中期收入13.83億元,按年升44.51%,而且整體經調整毛利率由49.0%提升至55.4%。推進大客化、生熊化、國際化核心戰略穩步發展,業績開始反轉。今日,有贊公佈附屬有贊科技將以發售新股的方式於聯交所上市,等了這麼久終於上市了,有贊股價大漲,SaaS是不是逃離低迷時期,底部已經到了呢?是不是可以買進了?

業績改善 戰略發展成功

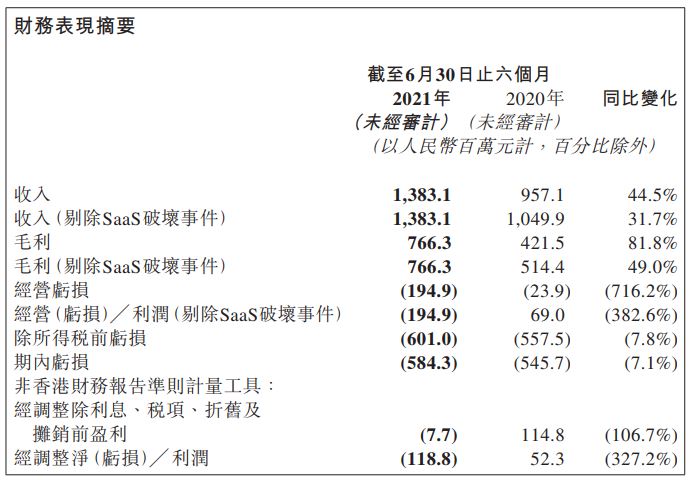

早前微盟集團公佈半年業績,上半年公司實現營收13.83 億元,按年升44.51%。整體經調整毛利率由49.0%提升至55.4%,普遍比大行預期高。上半年經調整淨虧損1.19 億元。

按收入來分類,微盟的收入主要分為兩部分,分別是數字商業業務和數字媒介業務,其中增長主要來自數字商業業務。2021年上半年,該業務收入為9.59億元,相對2020年上半年的4.62億元增長107%,是微盟最重要的收入來源。

微盟一方面加強微信生態領域建設,增加微信視頻號等新業務的投入,幫助商家拓寬流量管道。另一方面也積極開展抖音小店、快手小店等外部流量,目前公司微商城、智慧零售等商品已經打通了視頻號、QQ、QQ 瀏覽器、抖音、快手、百度、支付寶等多流量入口,可以幫助商家實現多管道私域運營。

微盟大客化、生態化、國際化三大業務戰略的逐步落地,研發費用投入有所增加。預計今年年底大客戶佔收入佔比可能達到35%,未來有望逐步增加到50%,有望在客單價、費用率、留存率等各方面得到提升。

付費商戶及ARPU增長

訂閲解決方案付費客戶數同比增長15.2%至10.2 萬,智慧零售品牌商戶數由去年同期的457 家大幅增長至830 家,總商戶數達4699家。

此外,上半年客戶流失率為11.1%,有望持續優化。ARPU值同比增長56.5%至5395 元,主要由大客戶佔比提升、TSO 代運營抽成初顯成效,及此前微商城提價等多因素驅動。

據微盟透露,商家解決方案營收增長符合預期,持續戰略收縮數字媒介商家解決方案毛收入同比增長38.6%至56.4 億,收入同比增長63.8%至4.1 億元,ARPU 同比增長46.6%至1.49 萬元,付費商戶數達2.7 萬名。

微盟深耕零售、時尚鞋服之外,將業務觸角伸向地產、商超、家居等更多行業。

進軍海外或成關鍵

自2004年SaaS元年開啟之後,眾多中小型SaaS廠商雖然不算太滋潤。可自從阿里、騰訊、位元組跳動等C端互聯網巨頭入局SaaS市場,頭部佔據大部分份額。

阿里巴巴、騰訊、百度2020 年全年廣告收入分別到達2536 億元、823 億元、729 億元,未上市的位元組跳動公司2020 年收入2366 億元,其中廣告為主要收入來源。

SaaS廠商一方面為了先在市場上生存下來,需要做定制化的開發專案,還要把精力放在通用產品的打磨上,沒有足夠的人力物力及財力的支持,選擇單一的道路很難走通的,在SaaS市場逐漸內卷化。

再看看海外,資料顯示,2018 年全球互聯網廣告市場規模為2263 億美元,至2020 年將達到2946 億美元,持續保持高速發展態勢。移動互聯網廣告逐漸成為最為主流的廣告模式,預計份額提升至81.47%。

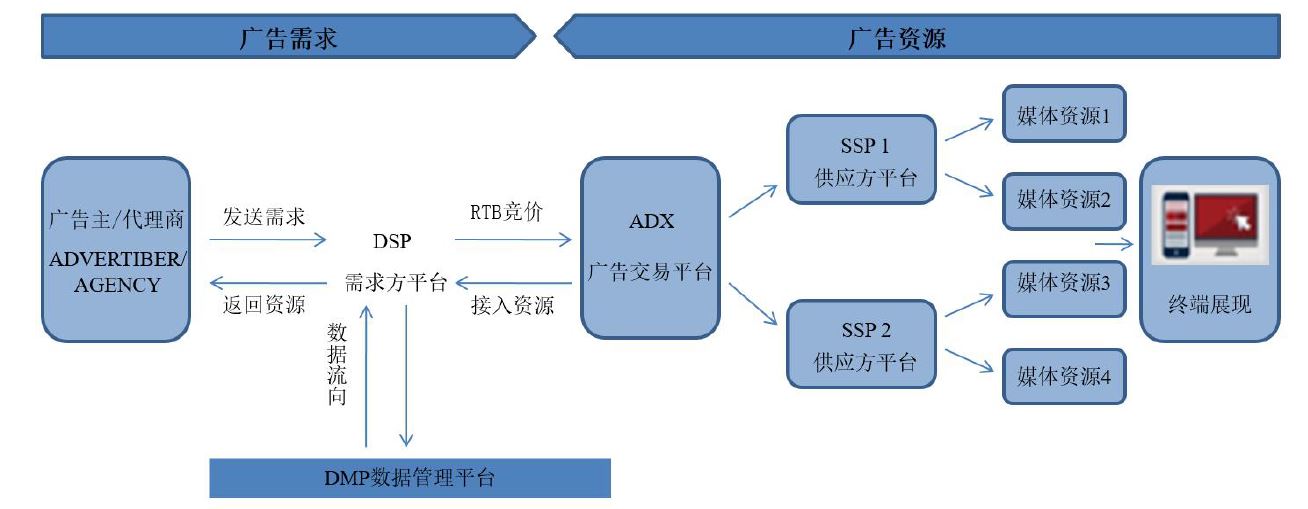

國際上,存在較多的第三方獨立的SSP 平台、DSP 平台、ADX 平台、DMP 平台,獨立的數字行銷企業深耕中長尾互聯網管道,聚集具有相同興趣偏好的用戶。中國出海數字化營銷市場由2015年36億美元,大大增長至2020年的183億美元,年複合增長率為38.5%,預期到了2025年將達到502億美元。

所以說SaaS企業成功出海,推出SaaS建站+社媒推廣+運營服務,會是未來增量的關鍵。

進軍海外增量市場 不怕內卷

微盟通過海外代理商覆蓋12個海外國家和地區,海外代理商大概有50 多家,服務的海外商戶約1700 多家。

7月份,微盟上線了獨立站解決方案ShopExpress,成功將業務觸角伸向海外。該方案旨在提供「SaaS建站+社媒推廣+運營」的全鏈路數字化出海服務,通過建站、營銷、運營、物流、支付等全鏈路服務體系,幫助中國商家快速出海打造全球化品牌,目前有100 多家商家參與內測。

國際化佈局或帶來海量的增量市場,發展前景不容小覷。

阿里騰訊握手 開放平台為SaaS

在反壟斷法下,兩大互聯網巨頭騰訊與阿里握手言和,開放生態看似衝擊到微信第三方服務商的SaaS業務。但是開放的生態體系,SaaS服務商們反而更有機會加速全管道全平台佈局,並因此受益。

無論在淘寶或者微信,只是平台模式有點不一樣,中國企業依舊不掌握客戶和數據產權。經過淘寶小程式到微信賣貨的商家還是全業務數位化,SaaS是必選項,反而會產生更多的服務需求。

微盟通過線上線下一體化的解決方案,如智慧零售、智慧餐飲等,對企業DTC的需求進行SaaS建站+社媒推廣+運營服務全鏈服務,中國企業對數字化轉型規模快速增長下,微盟這些第三方SaaS服務商還有更大上行空間。

SaaS股價回調漸見投資價值

去年SaaS概念股大熱,隻隻股價都炒到飛天。經過大半年的回調,很多SaaS廠商的股價已經在地板上了。

看看微盟,股價由最高的33.5元,跌到最低的8.2元,最高跌幅超過7成,最近在11元左右。

云想科技(2131)短視SaaS營銷解決方案供應商,股價也由12.88元,跌到最低的3.51元,跌幅達7成。

再看看另一隻龍頭SaaS股中國有贊(8083)由最高位的4.52元,跌至0.69元,跌幅達8成以上。今日有贊終於公佈有贊科技將以發售新股方式上市,其股價大升32.93%。

其實是SaaS廠商股價跌出了價值,以最近公佈的業績來說,很多SaaS股業績還是不錯的。雲想實現收益約人民幣15.71億元(單位下同),同比增長97.09%,淨利1.04億元,同比增長82.59%。

結語

在反壟斷的氣氛下,中國互聯網開放對於SaaS公司也是大好事,加速第三方SaaS加速全渠道布局。SaaS板塊經過大半年回調,大多數的股價已經跌到很低了。今日有贊終於公佈有贊科技將以發售新股方式上市,可能引爆SaaS股新一輪的上漲通道。

微盟業績改善,戰略發展成功大客化、生態化、國際化三大業務戰略的逐步落地,研發費用投入有所增加,保持自身龍頭地位。預計今年年底大客戶佔收入佔比可能達到35%,未來有望逐步增加到50%,有望在客單價、費用率、留存率等各方面得到提升。