提起陽光能源相信不少股民對其都有印象,公司上市歷史悠久,但過去幾年經營欠佳,股價一值低迷。我國發佈「十四五」,提出在「碳中和」及「碳達峰」的目標下,光伏及風電股得到市場廣泛關注。陽光能源消除了電池生產線過時的不利因素,業務漸入佳境,小弟在此分析阿光能源復蘇及業績有什麼催化劑。

扭虧為盈重上正軌

陽光能源上市歷史悠久,但是過去幾年經營欠佳,未得市場關注。公司是專注於生產光伏產品的垂直一體化,產品涵蓋了各種上游產品,例如單晶硅錠、單晶硅晶片、太陽能電池和模組。可是電池生產線過時,在去財年計入了淘汰落後電池產能的資產減值。改把自家的硅片出售給太陽能電池製造商,再購買這些電池來生產太陽能模塊。

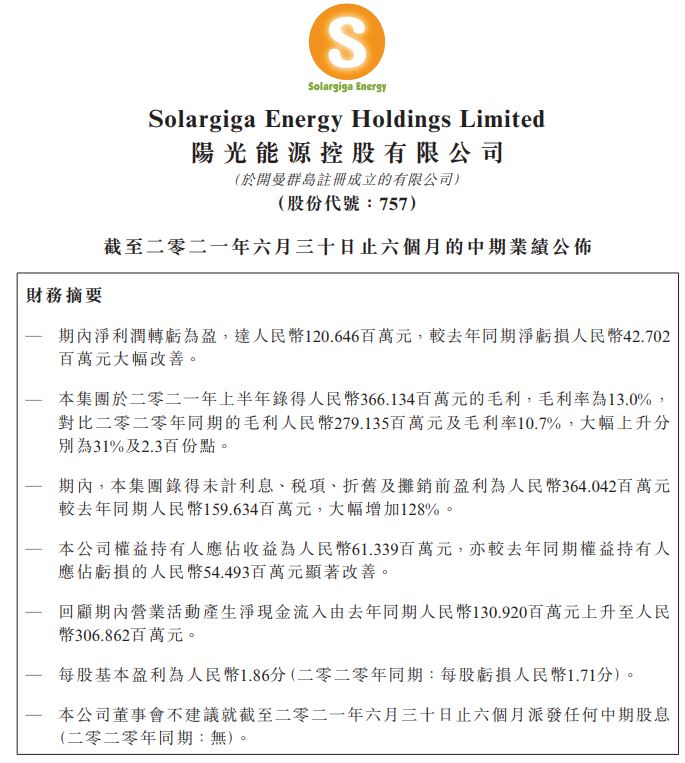

經歷過低迷,陽光能源終於迎來復蘇後的陽光。早前公佈中期業績,收入28.21億元,升8.5%;毛利3.66億元,升31.17%。半年淨利6133.9萬元,去年虧損5449.3萬元,實現扭虧為盈。

公告稱,隨著集團陸續擺脫該等不利因素,加上高效產能章顯的經濟規模,集團已於期內順利轉虧為盈,重上盈利正軌。

新能源需求大幅上升

今年,我國重申去年「碳達峰」、「碳中和」的承諾,同時表示中國將在「十四五」期間嚴控煤炭消費增長,並在往後十年期間逐步減少煤炭消費,意味著中國對於新能源的需求將大幅上升,當中成本較低的光伏發電將成為重點發展。

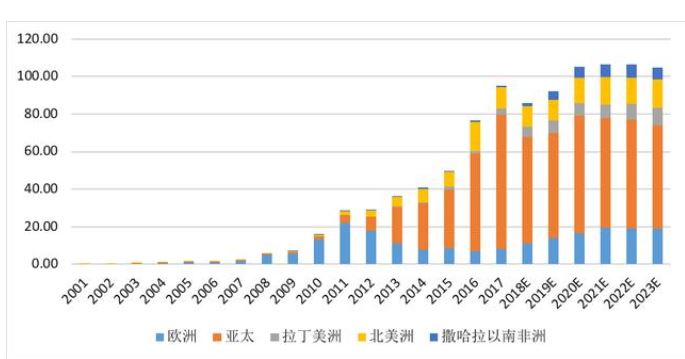

國家能源局指出,2021年全國風電、光伏發電佔總用電量約11%,後續逐年提高。今年上半年,太陽能發電濼計裝機為268GW,比去年同期增長24%,而新增裝機達13.01GW。

英國市場研究機構IHS Markit預計,2021年全球光伏新增裝機同比增長27%,中國將繼續是全球光伏裝機量最大的市場。

我們再看看硅料價格,根據PVInfoLinkk分析預期硅料價格短期內持穩,且下半年仍會迎來一波搶裝熱潮的情況下,組件價格將不會有太大的下調空間。

秋季開始,進入傳統旺季組件價格沒有下調空間,光伏未來裝機增長將保持高景氣,有利陽光能源的復蘇及業績期望。

陽光增產迎來需求大漲

上面說了,在中歐美都大提碳中和的環境下,不單我國積極發展可能生能源,拜登大搞新能源發電等基建。

因應急速上升的需求,陽光能源積極擴充單晶硅棒與單晶硅片及組件產能,以期進一步充分利用不同地區更有利的外部生產條件,使得已具有的生產技術優勢得以進一步充分發揮。

1,單晶硅棒年產能將由目前的6.05GW,擴充至年底前的8.55GW,2022年底前年產量更達18.55GW。

2,單晶硅片年產能將由目前的2.90GW,擴充至2021年底前的4.60GW,2022年底前則再達到14.60GW。

3,組件年產能將由目前的4.0GW,擴充至二零二一年底前的8.20GW,2022年底前則再達到12.50GW。

我們看到陽光能源的年產能今年底大多比去年增加1倍,到2022年更增加至現時的3倍水準。上游單晶硅棒年產能將顯著高於下游組件年產能,則是考慮在未來供給與需求皆不斷快速成長下,相較於下游組件,上游單晶硅棒的技術門坎更高,毛利率亦更高。

光伏建築一體化多項試證

陽光能源積極多方開拓終端光伏電站建設與應用業務,不僅可由下而上拉動組件產品的銷售,提高集團整體獲利能力。

陽光能源光伏系統業務包括傳統的分佈式電站EPC業務、附著在建築物上的光伏發電系統(BAPV)業務,以及光伏建築一體化(BIPV)業務。其中的BIPV隨著中國政府大力倡導,要求建設綠色建築,加城鄉的屋頂豐富的資源,BIPV業務將擁有廣闊的發展前景,成為光伏行業新的發展熱點。

集團與瀋陽建築大學、國家住宅與居住環境工程技術研究中心等機構合作開展了多項研發項目,研發的四款系列BIPV產品均已通過CCC認證、CQC認證,以及GB8624–2012建築材料及製品燃燒性能測試認證。

預計,隨著BIPV業務的不斷發展,光伏系統建設與應用業務將進一步增長,也是陽光能源未來增長的一大動力。

成本下降消除不利因素

陽光能源突破各項生產瓶頸,將最先進的生產技術順利運用於量產之中,各產品線的生產成本已大幅降低,整體毛利率順利提升。

此外,下一代N型電池所需要的優質N型硅片,公司已提前完成了技術卡位和市場驗證,實現了引領N型晶硅產品的發展方向,並隨時可因應市場需求而大批量出貨。公司在雲南曲靖及江蘇鹽城等地生產基地,電費成本下降不少。

公司連續8年成為日本夏普最大OEM組件廠,研發並最早掌握組件抗PID技術,掌握日本市場高端組件的設計和生產核心技術。光伏組件客戶多為國內央企或是國外大型跨國企業,故在於光伏產業中,組件客戶所佔有的市場地位和實力是整體光伏產業鏈中最強大的。

陽光能源在20 財年計入了因淘汰落後電池產能所造成的資產減值,陽光能源的不利因素已經消除。

引入戰略投資者

今年年初,陽光能源以每股0.29元發行1.8億股新股予獨立第三方施丹紅,集資5220萬元。該集團指,發行新股為其提供機會引入施丹紅為戰略股東,並擴大股東基礎,亦相信可增加其營運資金、加強資本基礎及財務狀況。

其後大股東施丹紅於2月26日在場內以每股平均價0.509港元增持1000萬股,涉資509萬港元。施丹紅的最新持股比例由6.87%升至7.18%。

小弟查一查施丹紅,發現其今年2次增持中國玻璃(3300),當中在7月在場內以每股均價2.306港元增持3652.4萬股,涉資約8422.4萬港元。看看中國玻璃的股價一路上漲,最近有些回調,股價仍在3.75元。

陽光能源的業務能補完信義系於光伏行業的上游缺口,具合併或合作的可能性,潛在憧憬遠高於同業。施丹紅在場內以0.509元增持,或者她能看到我們未有留意的投資價值。

結語

陽光能源多年在光伏行業發展,業務漸入佳境,集團陸續擺脫該等不利因素,加上高效產能章顯的經濟規模,集團已於期內順利轉虧為盈,重上盈利正軌。這兩年其產能不斷增加,2022年後產能幾乎是去年的3倍,同時迎來光伏行業裝機潮時機,世界各國政策扶持光伏發電為達碳中和努力。陽光能源的業務能補完信義系於光伏行業的上游缺口,施丹紅在場內以0.509元增持,對比現價0.54元差不了多少,今日或是上漲前的熱身,未來空間還好大。