4月的時候介紹過華潤醫藥給大家,其股價炒4.3左右因為旗下的華潤雙鶴(600062.SH)澄清跟真實生物沒有簽任何的協議,華潤醫藥股價跌了下來。5月8日晚華潤雙鶴與真實生物簽署了《戰略合作協議》及《阿茲夫定片委託加工生產框架協議》。華潤醫藥第一季業績也是穩健增長的,旗下公司負責生產新冠藥,同時好大機會也會給華潤醫藥做為經銷商,在後疫情時代,各國放寬防疫要求,新冠藥需求會大大增加。

牽手真實生物 落實產銷新冠口服藥

上一篇文章提到華潤醫藥視研發創新為長期發展的驅動力,持續加大研發投入,去年研發總支出達20.71億港元。公司與雲頂新耀(1952)合作mRNA疫苗平臺在中國的推動,第一期工廠將用於生產PTX-COVID19-B新冠疫苗,年設計產能預計可達7至8億劑次。

相對上,在後疫情時代,已經有多隻疫苗上市,加上施打疫苗很普遍,疫苗的上升空間不及新冠藥。5月8日晚,華潤醫藥旗下的華潤雙鶴公告,與真實生物簽署了《戰略合作協議》及《阿茲夫定片委託加工生產框架協議》,將受託加工生產阿茲夫定片。雙方將在產品研發、生產、經銷以及與經銷直接相關的多個方面、領域拓展合作。

華潤雙鶴4月以來股價猛漲,由14元升至現在30元之上,也證明了市場對這阿茲夫定片的期待,市場巨大。目前,僅四款新冠口服藥獲得上市或緊急使用授權。在國內,現時阿茲夫定處於第三期臨床,有機會是國內首藥,最少也是首批新冠口服藥。

生產許可證過審 市場規模極大

根據初期臨牀試驗,阿茲夫定顯示出顯著的抗新冠病毒活性,對患者展示出良好的治療效果,能顯著縮短病人的核酸轉陰時間、治療時間和住院時間,是目前候選國產新冠口服藥熱門產品。

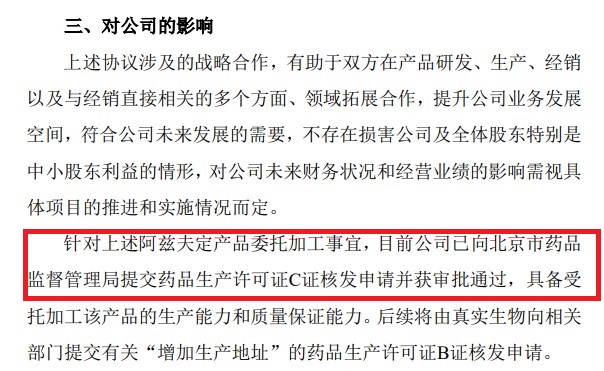

目前華潤雙鶴已向北京市藥品監督管理局提交藥品生產許可證C證核發申請並獲審批通過,具備受託加工該產品的生產能力和質量保證能力。華潤雙鶴生產阿茲夫定,雙方將在產品研發、生產、經銷以及與經銷直接相關的多個方面、領域拓展合作。

早前,輝瑞口服藥Paxlovid紓緩新冠,減低出現重症的機會。不過Paxlovid在售價早達2300元被人詬病。在國內,僅有真實生物的阿茲夫定、君實生物的VV116以及開拓藥業的普克魯胺處於臨牀三期,首款國產新冠口服藥基本鎖定在這三款藥物中。

國產新冠口服藥對於我國之後的防疫有重大的作用,要放寬防疫必需有普遍平價的口服藥減低重症的機會。同時,有大行預計全球口服新冠藥物市場規模為數十億至上百億美元,摺合人民幣近千億元。以後阿茲夫定籍著中國生產的能力及價格打入其他國家市場,市場規模極大。

血製品產品梯隊日漸壯大

去年,華潤醫藥加速併購,完成對博雅生物(300294.SZ)併購。在血液製品領域、細胞免疫治療領域的佈局。憑藉強大的資源整合能力,進一步提高這些收購公司的競爭力。我們看看博雅生物一季報實現營業收入6.55 億元,歸母淨利潤1.04 億元,實現穩健增長。

另外,今年3月23日,博雅生物擬將「1000 噸血液製品智能工廠建設項目」尚未使用的募集資金9.96億元全部投入血液製品智能工廠,新工廠設計年投漿量提升至1800 噸,充分消化血漿量的增長,彰顯了公司充足的信心。

第一季純利大升 穩健派息看高一線

華潤醫藥公佈,全資附屬華潤醫藥控股截至3月31日止首季純利約9.26億元(人民幣.下同),同比升34.79%。該集團指,華潤醫藥控股首季營業收入約510.23億元,同比增長8.33%,信用減值損失升逾1億元,至2.89億元,營業利潤24.82億元。

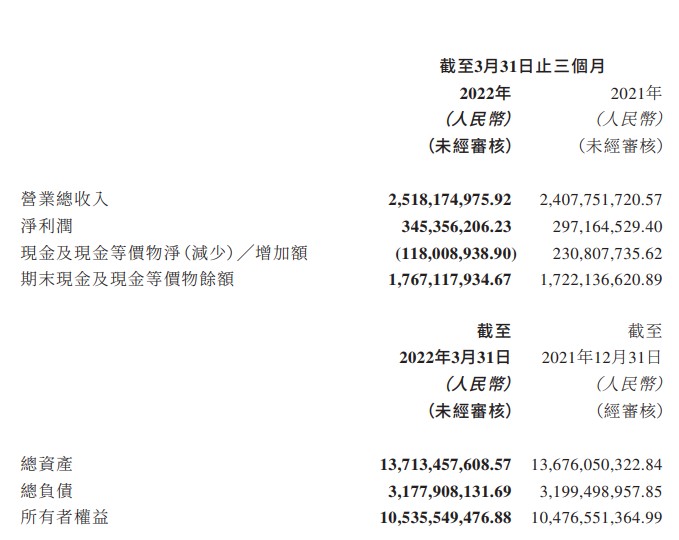

看看華潤醫藥旗下公司今年業績也是良好,華潤雙鶴實現營業總收入約人民幣25.18億元,同比增長4.59%。淨利潤約人民幣3.45億元,同比增長16.22%。新冠口服藥上市後,華潤雙鶴的增長空間巨大。

東阿阿膠(000423.SZ)實現營業總收入約人民幣8.9億元,同比增長21.4%。淨利潤約人民幣1.15億元,同比增長86.65%。

打鐵也要身子硬,華潤醫藥今年開局良好,營業額保持著穩健的增長,利潤增長達雙位數。現時PE才6倍多,在加息週期中,有業績穩健增長派息的企業看高一線。

結語

今年第一季,華潤醫藥及旗下公司業績穩健增長。旗下華潤雙鶴與真實生物生產及經銷阿茲夫定,增長空間巨大。目前,僅四款新冠口服藥獲得上市或緊急使用授權。在中國,現時阿茲夫定處於第三期臨床,很大機會國內首批藥。有大行預計全球口服新冠藥物市場規模為數十億至上百億美元,摺合人民幣近千億元,國產新冠口服藥將擁有巨大市場。現時華潤醫華PE6.8倍,業績穩健持續增長,在加息週期中看高一線。