早前介紹過新疆新鑫礦業(03833)公佈業績了,跟進一下公司最近情況。去年12月介紹過公司,這次公司的保留盈餘(Retained Earnings)變正可以派息了,擬派發每股0.15元人民幣末期股息。在眾多礦產中,鎳現時已經是戰略資源,未來價格大跌的可能性較低,新疆新鑫現時有12厘息,或引起更多長期投資者注意。

業績增長 極高派息比率

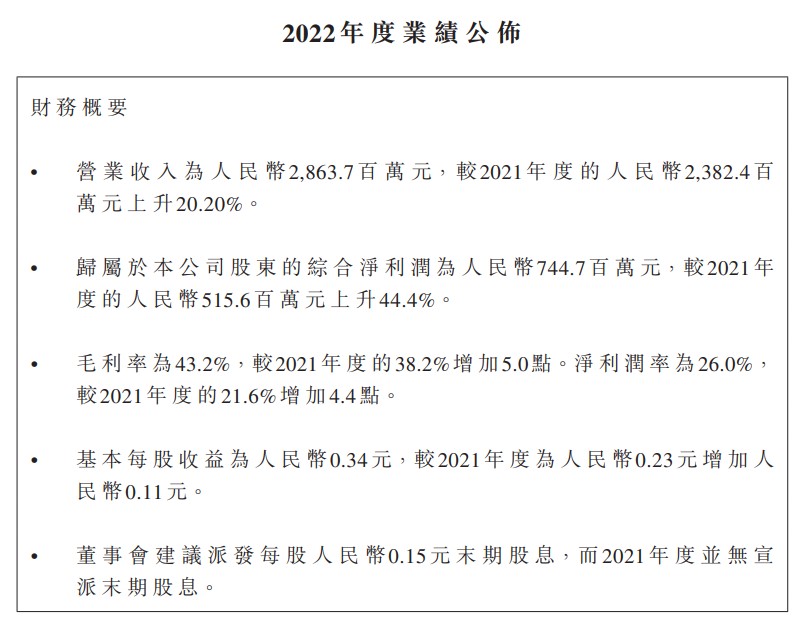

新疆新鑫公佈2022年全年業績營業收入28.64億元人民幣,同比增長20.20%。歸屬於公司股東的淨利潤7.45億元,同比增長44.43%。基本每股收益為0.34元。擬派發每股0.15元末期股息。

集團實現業績增長,主要原因是集團主要產品電解鎳市場價格有所上漲,針對采選冶生產工藝全流程梳理優化,降低了生產費用和各項開支,並採取了現貨與期貨相結合點價銷售的行銷方式,提高了集團的經濟效益。

以0.15元人民幣的利息來說,週五收市價1.38元,有12厘高息。公司EPS為0.34元,派息比例高達44%,極高水準。

冶煉廠環保改造擴建順利

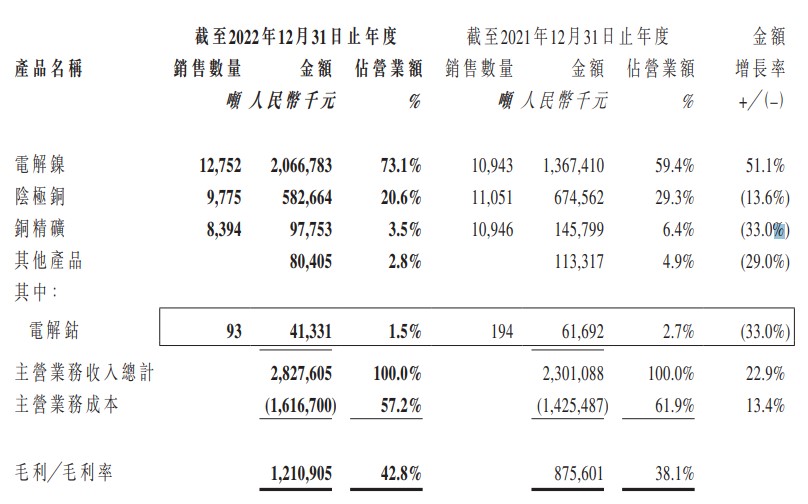

新鑫礦業在2022年生產電解鎳11083噸,同比減少8.43%,生產陰極銅9775噸,同比減少11.55%。公司銷售電解鎳12752噸,比2021年度增長16.53%,共銷售陰極銅9,775噸,比2021年度減少11.55%。

成本方面,電解鎳生產成本84232元/噸(含稅),陰極銅生產成本58631元/噸(含稅)。成本有所上升17-20%,相信跟減產有極大關係。

為什麼生產減少?

公司因能耗不能完全滿足國家標準化,計劃完成工藝技術整體升級改造,這也造成了淘汰固定資產計提減值6580萬元。

2023年度,集團計劃生產電解鎳8500噸,由全年減產10.5%來說,看來鎳冶煉廠環保改造時間縮短,未造成嚴重的減產。陰極銅減少較大至26.0%,由於陰極銅營收佔比約2成,造成影響較細。集團的生產能力預計2024年完全恢復至2021年水平。

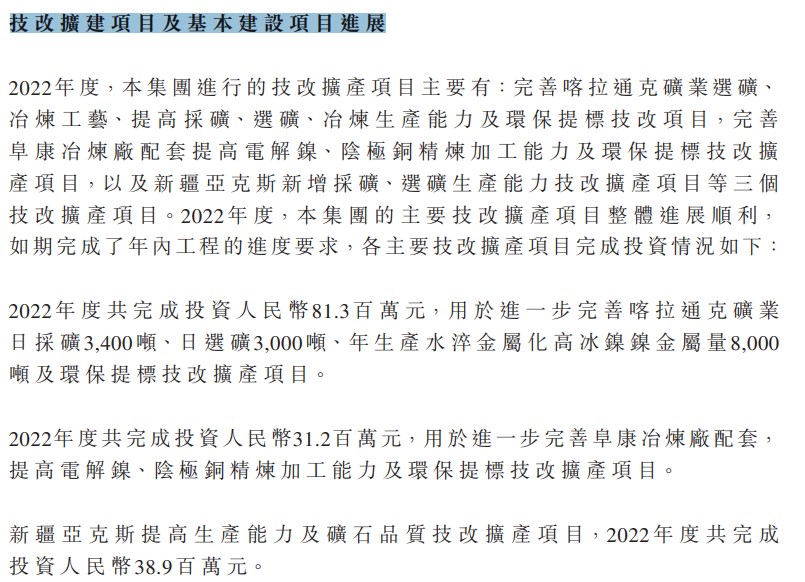

由業績報表看,公司存貨約13.15億,相信能夠順利渡過減產期。另外,集團進一步完善喀 拉通克礦業日採礦3,400噸、日選礦3,000噸、年生產水淬金屬化高冰鎳鎳金屬量8000噸及環保提標技改擴產項目。技改擴建項目及基本建設項目進展順利,保障集團未來業績。

戰略材料 高鎳三元電池

歐盟公佈的《關鍵原材料法案》(CRMA)將這兩種主要工業金屬加入了此前專注於鈷、鋰和稀土等利基礦產的清單。今年3月,歐盟首次將鎳列為戰略材料。

鎳具有很好的可塑性、耐腐蝕性和磁性等性能,因此主要被用於鋼鐵、鎳基合金、電鍍及電池等領域,廣泛用於飛機、雷達等各種軍工製造業,民用機械製造業和電鍍工業等。

高鎳三元電池

電動車電池的材料鈷與鎳已經被列入戰略材料,鎳為什麼會這麼重要呢?

鋰電池被視為是新能源時代的「石油」,電動車電池的主流。三元電池的三元是指鎳、鈷、錳,3種元素混合的比率不同。鈷是稀有金屬極貴,近年特斯拉、日本、韓國電池電廠紛紛研發「高鎳三元電池」,主要增加鎳及鋁的用量替代鈷,以降低成本,還能提升電池的能量密度。

有學者指,若把三元電池的鎳比率從50%升至80%,能量密度就增加17%,又可以大大減低成本。因此鎳價一度瘋漲,雖然近期隨大宗商品價格下跌,現時仍維持在18萬/噸。未來鎳價有望長期維持高位,新鑫礦業長期業績有保障,保持穩定派息。

小結

新疆新鑫礦業營收及淨利潤實現高增長,多年來不分紅的企業終於大手筆派高息了,現時PE3.66倍。鎳成了歐盟的戰略材料,高鎳三元電池提高了鎳的使用量,未來鎳價格有望維持相對的高位。新疆新鑫是礦業及冶煉一體化礦商,技改擴建進展順利,業績有保障,相信未來可維持高派息,吸引長期投資者買入。