2023年快到了,要到留意業績的時候了。那家企業會發盈喜呢?新疆新鑫(3833)去年盈喜好業績之外,今年上半年純利大增164%至6.1億元,預計很大機會發全年盈喜公告的。新疆新鑫主要生產電解鎳及陰極銅,由於去年年報上顯示,公司的保留盈餘(Retained Earnings)係負數,不能派息,影響公司股價表現。

半年盈利創新高 盈喜隨時來臨

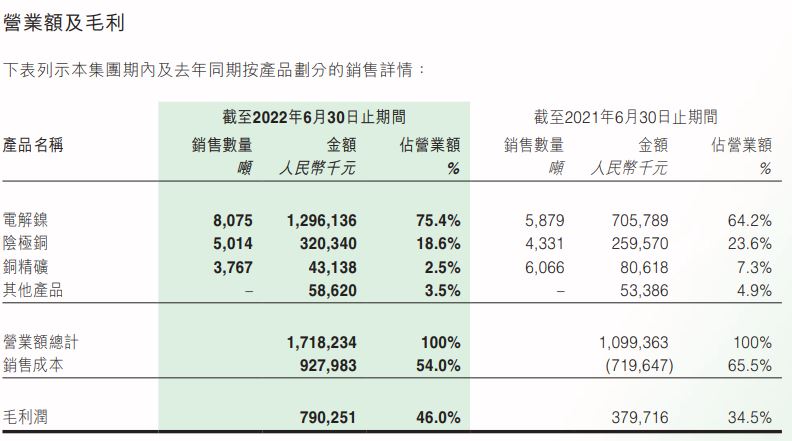

今年上半年,新疆新鑫礦業公佈營業收入約為人民幣17.408億元,對比2021年同期人民幣11.571億元,大幅上漲約50.5%;及歸屬於公司股東的淨利潤約為人民幣5.836億元,對比去年同期人民幣2.309億元,大幅上漲約152.8%。

主要由於期內電解鎳銷售量為8075噸,比去年同期上漲約37.4%,陰極銅銷售量為5014噸,比去年同期上漲15.8%,及電解鎳及陰極銅於期內平均銷售價為每噸約16.05萬及6.39萬元,比去年同期分別上漲33.7%及6.6%。

公司的主要生產電解鎳及陰極銅﹐銅價在6月份一度急跌,現時回升66440元左右水準。滬鎳的價格現時也在22.8萬元噸水準。即下半年銅的價格平均比上半年低,鎳價格平均跟上半年差不多。預測新疆新鑫全年業績銷售價有少許影響,不過整體上比去年上漲很多,公司能預保持全年增長,盈喜隨時來臨。

今年派息機會大增?

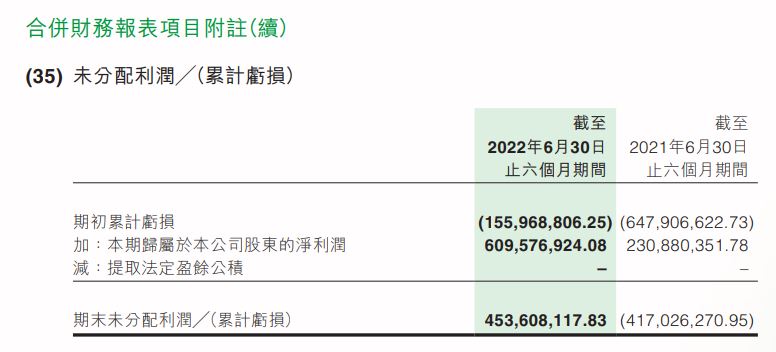

新疆新鑫股價沒怎麼升呢?新疆新鑫礦業業績亮麗,但股價沒有升,很多網友都說公司沒有派息/分紅,公司太不厚道了。2021年報上顯示,公司的保留盈餘(Retained Earnings)係負數。

今年上半年公司淨利潤約為人民幣5.836億元,累計虧損變成正數,相信公司很大機會派息的。現時PE2.5倍,估值便宜,如能派息,吸引基金進場,估值收復空間巨大。

電動車電池需求增長 鎳價強硬

全球最大礦商必和必拓未來兩年將會增加鎳礦資源的探勘,主要因為來自電動車電池市場的需求持續增長的影響。特斯拉、福特汽車及豐田汽車與必和必拓達成了鎳金屬的供應協議,證明鎳需求持續增長,鎳價未來仍然強硬。

中國方面,有分析師指,12月中我國主要港口鎳礦庫存1033.37萬噸,庫存水準與去年接近。疫情放鬆,鎳價格因為不銹鋼排產增加有所提振。由於國內供應方面較為穩定,2023 年預計價格有小幅增長。

俄羅斯鎳巨頭減產

根據國際鎳研究組織(INSG)預估,2022年全球鎳需求將繼續增長8.6%,並首度突破300萬噸大關,達到301.5萬噸。由於印尼新增產能帶動,少許供過於求。

在這個時候,為什麼鎳價不跌反升?因為預期全球需求年增約5.3%,明年達306.1萬噸。近日有消息指,由於一些歐洲的買家不再選擇俄羅斯供應,俄羅斯鎳巨頭Norilsk考慮2023年減產約10%。

Norilsk控制著全球約十分之一的鎳市場,倘若供應出現緊縮,倫敦金屬交易所鎳期貨恐進一步波動。會否再次出現妖鎳事件呢?

結語

新疆新鑫半年已經賺5.836億人民幣,PE2倍,太便宜了。近幾個月,鎳的價格持續回升,證明了鎳的需求有增無減。另外,分析師預期明年仍有少許的增長空間。相信新疆新鑫今年全年盈利大增,不久將來會發盈喜公告。現時,公司股價回升1.2元左右,仍是低買。

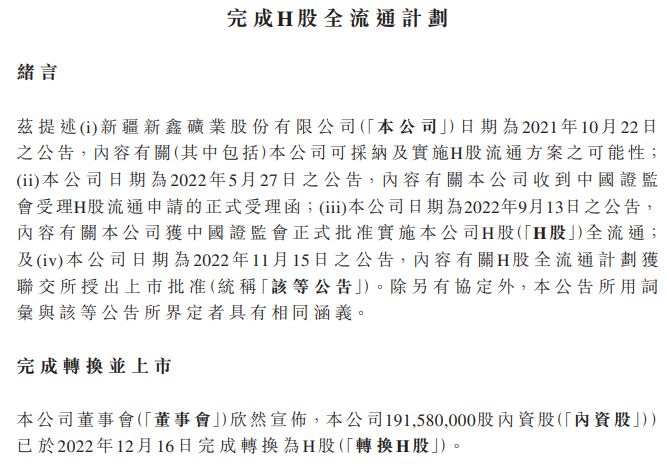

新疆新鑫11月16日完成了H股全流通計劃,公司2名參與股東持有1.9158億股內資股獲中國證監會及聯交所批準轉換上市。最後,公司今年好大機會派高息,吸引力大增,基金入場,H股全流通也是炒上一個很大理由。