英恒科技出年中業績之後股價大跌,主要因為市場預計公司盈利全年5.8億元,半年交出來的業績只是1.5億元,佔全年目標才25%。下半年已經過去一大半,公司的表現會如何呢?現時3元左右的價股是否合理?公司在汽車智能化賽道走下去,上半年的業績主要問題在哪,下半年能收復失地嗎?

上半年盈利大降 研發開支大增

說起英恒科技筆者跟進了數年,也很熟悉了,上半年業績令到大部人感到意外,同時其業績出來後,股價應聲大跌24%。下半年股價在3元左右的水準橫行站穩了,公司的未來發展和業績會如何呢?

上半年,收入26.26億元,升26.5%;中期純利1.54億元按年升1.2%;每股盈利14.21分,不派中期息。公司股價急跌,主要是分析師們預計公司盈利全年為5.8億元,上半年才1.5億,落差很大下,股價下跌。

詳細看一看業績,公司毛利率21%,去年持平。盈利下跌的主要原因是行政開支較去年同期增加35%,當中研發開支上升較去年同期增加59%至2.33億元。另外,行政開支增長20%至6860萬元。

研發開支

研發開支大增,由業績上看到主因是研發人員團隊期內增加40%,同時亦加大驗證測試設備亦加大了開支。公司提前儲備更多人材以應付增長的訂單,增長設備對未來也是有好處,這些可以解釋了的上半年的開支大增。

犠牲短期利潤為長遠發展舖路

英恒與英飛淩、地平線合作多年,能夠圍繞不同汽車企業或者Tier1 進行定制化設計需求,幫助車企加快量產方案。

隨著中國國產汽車內卷,問界M7智能化驚駛下放,2/L2+智能駕駛滲透率提高。30萬元左右的汽車已經有部分的L3智能駕駛,汽車企業面臨成本控制問題,國產替代是重大機遇。

英恒深耕汽車電子行業多年,隨著中國新能源車電動智能化發展持續增長。研發開支及設備大增,這是公司訂單犠牲短期利潤為長遠發展舖路。

自動駕駛演算法名列前茅

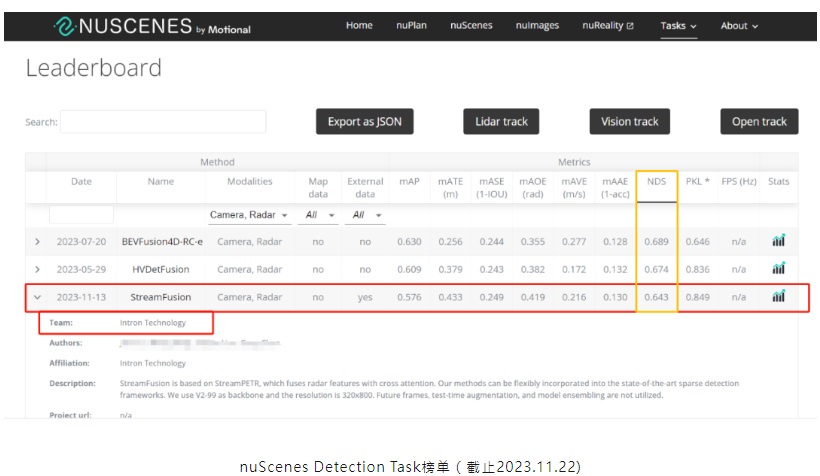

英恒儲設人材為長遠作打算,公司在技術開發不斷取得成就。最近,英恒團隊全自研「StreamFusion 視覺融合演算法方案」在自動駕駛領域全球權威評測nuScenes Detection Task中的「攝像頭、雷達」部分獲得關鍵性指標 nuScenes Detection Score(NDS)達64.3%的高分,目前位居2023年全球範圍評測名錄第三名。

StreamFusion是以毫米波雷达和摄像头为基础进行3D目标检测的视觉融合架构感知技术。英恒StreamFusion算法模型通过对图像和雷达数据进行特征提取、特征融合,同时引入历史帧信息,采用稀疏范式传递目标信息,达到大幅提高算法运行效率,实现跨模态下高鲁棒、高精度的3D目标检测结果。

這視覺融合演算法方案展現了英恒在自動駕駛上強勁的技術,自家在應用硬體及軟件開發上多年經驗結合,也是L3 级自动驾驶的产业化落地将成为行业的一道重要分水岭,有助英恒開拓更多更大的市場。

香港科研基地 佈局進軍海外市場

大家都知道英恒現時的研發測試中心在上海,不久前公司宣佈於香港科學園成立研發中心,計劃在未來3年投放大量資源,招聘最少100名科研人才。英恒加快拓展中國新能源汽車市場之外,同時也為進軍海外市場作好部署。

研發中心主要負責汽車智能化軟體、先進功率半導體應用、以及協作機器人解決方案。香港設立研發中心,跟英恒重要的廣東區汽車加速合作,加快產業發展,為大灣區打造一個繁榮的創新生態系統,成為汽車電子關鍵的合作夥伴。

小結

英恒最近在自動驚駛上取得不少成就,又在香港成立研發中心為進軍海外市場作好部署,公司在汽車電子化上深耕多年,累積成果。由歷史數據看,下半年是旺季,佔公司業績6成,毛利率維持20%左右。最後,公司9月向233名僱員授出1772萬份購股權以認購公司股份,每股行使價3.364港元。相信低於此價都抵買的程度。

上半年業績盈利下降主要因為增加研發人材及設備導致,下半年這部份影響減去,純利預計約2.5億,即全年純利4億左右,如果10倍PE去計算合理價格約在4元。技術面來看,3.96元有個下跌裂口,回補要時間,目標價放在3.6-3.8元。