最近,港股飛升,晶片板塊也反彈,不過中芯國際(0981)仍在低位橫行。早前,美國要求ASML禁售擴及DUV,一度令中國晶片股下跌。國內消息指,ASML冇意禁售DUV。去年年底,中芯國際繼續擴充產能,明顯上國產替代也有很大增長空間。晶片去庫存繼續推進,市場預期第三季將迎來週期拐點。

增加資本開支看好未來

中芯國際第3季業績顯示,季度銷售額同比增長34.74%,按季增長0.20%,至19.07億美元。出貨量略有下降,產能利用率為92.10%,主要因為外部需求下行。另外,公司內部部分工廠進行歲修也影響產能利用率。

公司聯合首席執行官趙海軍表示,2022年下半年,需求疲弱加上美國新規,給全球產業鏈和區域產業鏈帶來不同程度的變化和挑戰,產業分工體系和佈局正在發生深刻的調整。由於消費電子去庫存速度緩慢,不過汽車類終端消費需求強勁,中芯調整產能,滿足客戶需求。

中芯前三季累計資本開支為43.63億美元,全年資本開支預算由原來的50億美元向上修正至66億美元。公司增加資本開支,明顯地看到未來增長空間巨大。

美國增加制裁?

去年11月,美國為全力擴大箝制中國半導體發展,美國除3個月內兩波禁令陸續發布外,更加希望日本、荷蘭能合作,三國同盟。最重要的是市場傳聞,美國希望晶片設備製造商阿斯麥(ASML)連DUV也禁售。阿斯麥是全球最重要的晶片製造設備的製造商,佔據全球60%以上的光刻機市場份額,是唯一可以生產極紫外光刻機(EUV)的廠商。

ASML不會限制DUV

最近,荷蘭外貿與發展合作大臣在達沃斯論壇會議上表示,荷蘭不會草率接受美國的規定。相信向中國出口DUV光刻機不會加大限制了。

另外,傳聞中國國產DUV光刻機已經通過測試,明年會量產。假如ASML限制DUV損失將會很大,ASML不會對DUV有限制,那中芯國際未來對10nm-14nm先進制程推進更加順利。

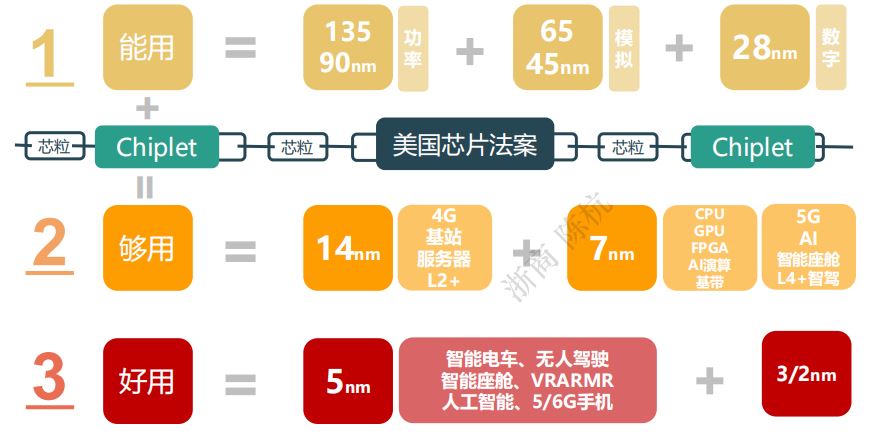

國產晶片能用到夠用

很多人認為沒有EUV,中國量產不了7nm,發展會死掉!中國晶片戰略不是7nm這些先進制程,因為行業一步一腳印,發展下去遲早可以做到的,不能好高騖遠。在地緣危機和逆全球化浪潮下,供應鏈安全迫切性提升,將倒逼中國半導體設備零部件進一步進行突破。

事實上,中芯國際是國內首個能夠量產28nm工藝的企業,可以說在短期內,28nm制程將是國產晶片的主戰場,實現這一制程的晶片自由也是當下要務之一。

另外,14nm是夠用的分水嶺,現時中芯是國內唯一個能夠量產的企業。這個制程對應4G手機、PC機、普通伺服器、L2的智能電車、低端人工智慧。目前,國產晶片邁向夠用。

12吋產線規劃 週期拐點已至

去年11月,中芯國際在投資者互動平臺表示,公司未來五到七年有中芯深圳、中芯京城、中芯東方、中芯西青總共約34萬片12英寸新產線的建設專案,公司將根據客戶的需求來推進多元化平臺的開發、產能的組合和擴充。上面也說了中芯上調全年資本開支,這也說明了公司正在靜靜做大事。

很多人會問現在晶片需求下降,為什麼中芯國際大量擴能呢?

中國晶片自給率提高,據海關數據統計,2022 年中國進口積體電路5384億件,比 2021 年下降 15%。中國晶片自給率才25.61%,晶片國產化任重道遠。

另外,臺積電(TSM)、ASML及拉姆研究(LRCX)都指出今年第三季半導體市場復甦。股票一般提前半年,那樣說來現在1月底差不多是反應的時候了。

雖然,中芯第三季業績時指毛利率會跌至30-32%,不過看看美股最差業績的美光(MU)近期也大反彈,當然有股神加持的TSM上漲更多,週期拐點已至,所以是時候要收集了。

結語

去年,中芯國際上調全年資本開支,擴充產能,明顯上看好未來需求。加上中國發佈首個「國產」Chiplet小晶片標準,未來國產替代有望加速,自給率不繼提高。美國《法案》短時間內會造成供應緊張,但長遠來看將助力中國的國產晶片產業起飛。近期,美股的晶片業相關股都反彈不少,因為預期第三季半導體市場復甦,股票一般提前反應,週期拐點已至,中芯國際是晶片代工龍頭當然率先留意了。